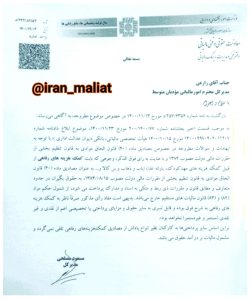

اظهارنظر مورخ ٣ / ١٢/ ١۴٠٠ دفتر فنی و مديريت ریسک مالیاتی

به گزارش رسانه ایران مالیات کمک هزینه های رفاهی از قبیل هزینه مهد کودک ،یارانه غذا، ایاب و بن کالا و…. از شمول حکم مواد ٨٢ و ٨٣ ق. م. م خارج می باشد.

منبع سازمان امور مالیاتی

اظهارنظر مورخ ٣ / ١٢/ ١۴٠٠ دفتر فنی و مديريت ریسک مالیاتی

به گزارش رسانه ایران مالیات کمک هزینه های رفاهی از قبیل هزینه مهد کودک ،یارانه غذا، ایاب و بن کالا و…. از شمول حکم مواد ٨٢ و ٨٣ ق. م. م خارج می باشد.

منبع سازمان امور مالیاتی

افزودن {{itemName}} به سبد خرید

افزودن {{itemName}} به سبد خرید